Вічні кріпаки: Щороку в Україні помирає 350 тисяч землевласників (ІНФОГРАФІКА)

За десять років в Україні може залишитися лише половина нинішніх власників землі, а 1,4 мільйона так і не дочекалися скасування мораторію. Про це пише “Економічна правда“, повідомляє Інтернет-видання “ДНІПРО. ГОЛОВНЕ“.

Вимагаючи продовжити мораторій на купівлю-продаж сільськогосподарських земель, політики не враховують одного нюансу: людське життя не вічне, і в очікуванні виваженого політичного рішення пайовики вмирають.

Експеримент більш забезпеченої частини суспільства, якою є народні депутати, над 6,9 млн менш забезпеченої частини українців, яким на початку 1990-х виділили у власність 27,7 млн га аграрних земель, але потім заборонили нею розпоряджатися на власний розсуд, відверто затягнувся.

Щоб зрозуміти, як багато тут важить час, слід глянути на портрет пайовика зразка 2018 року, а також на пропозиції про продовження мораторію — з точки зору того, смерті скількох тисяч нинішніх власників пропонують дочекатися політики.

Пайовик-2018: портрет без ретуші

Середній вік нинішнього пайовика — 60 років, а близько чверті вже святкували свої 70 років. Серед них залишилося 5,5 млн первинних землевласників. За даними Держгеокадастру, понад 1,4 млн власників паїв, майже всі з яких отримали землі під час паювання у 1990-х, а це 20%, померли.

Вони не дочекалися повноцінного права розпоряджатися своєю приватною власністю та отримати від неї вигоду для себе та родини. Більше того: понад 400 тис паїв не передано у спадщину через відсутність спадкоємців або труднощі з оформленням. Таким чином, уже зараз понад 1,6 млн га сільськогосподарських земель, розпайованих чверть століття тому, лишилися безхазяйними.

У ситуації із старінням пайовиків є ще один неприємний бік медалі. Втрачаючи сили самостійно обробляти землю, вони все частіше здають її в оренду. Проте орендує її зовсім не місцева молодь. Вона, навпаки, все активніше залишає село.

За статистикою, у 6 тис українських сіл взагалі нема молоді 16-28 років. Одна з причин — брак інвестицій у соціальну інфраструктуру села, бо тимчасові орендарі земель такими питаннями переважно не переймаються. Якщо ситуація не зміниться, частина сіл невдовзі може зникнути з карти України.

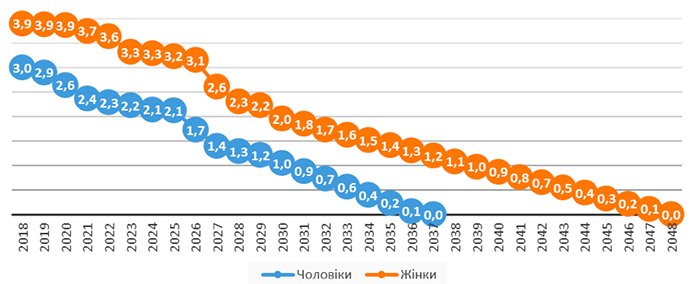

Графік вимирання

Питання, коли не залишиться нинішніх власників паїв, можна спрогнозувати. За останні десять років кількість сільського населення скоротилася на 1,8 млн осіб або на 12% і щороку вона зменшується на 256 тис осіб або на 1,2%. Також відомо, що нині серед землевласників 3 млн чоловіків та 3,9 млн жінок.

Взявши за основу демографічну статистику щодо сільського населення та показники тривалості життя чоловіків і жінок, можна спрогнозувати смертність серед власників паїв. Так, уже через десять років з числа нинішніх землевласників залишиться 1,3 млн чоловіків та 2,3 млн жінок, тобто половина їх кількості.

Тренд зменшення кількості землевласників, жінки та чоловіки, млн осіб

У середньому ж щороку в Україні помирає 350 тис землевласників. Найбільш критична ситуація прогнозується у 2026 році, коли їх може померти понад 870 тис.

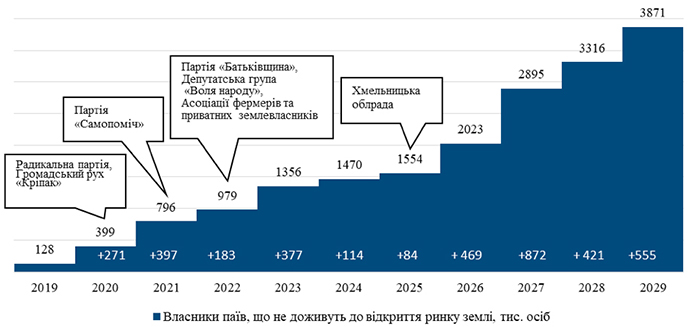

Поєднавши прогноз смертності нинішніх власників паїв та пропозиції учасників політичного процесу продовжити мораторій до певного року, можна зрозуміти, смерті скількох власників вони фактично пропонують дочекатися.

Прогноз смертності серед власників земельних паїв, тис осіб

Нинішній “рейтинг” пропозицій виглядає так.

Радикальна партія, закликаючи продовжити земельний мораторій до 2020 року, розуміє, що дня його скасування не дочекаються близько 400 тис пайовиків, “Самопоміч”, 2021 рік, — 800 тис, “Батьківщина”, група “Воля народу”, Асоціація фермерів та приватних землевласників, 2022 рік, — майже 1 млн.