В прокуратуре Днепра занялись чиновником СЭС, «нажившим» 7 квартир и 2 дома

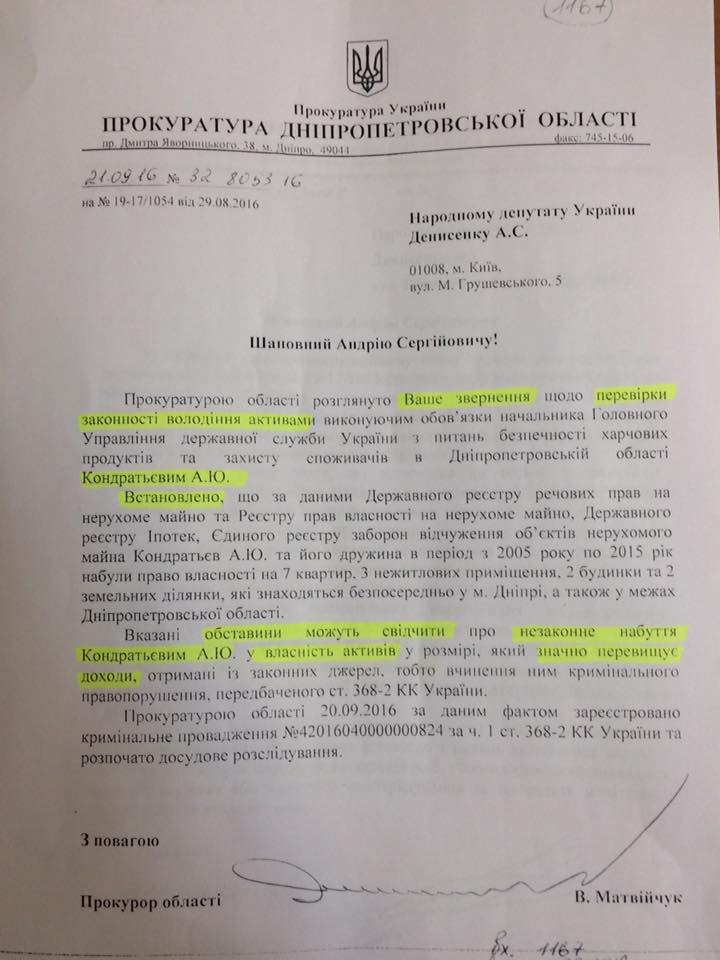

Прокуратура Днепропетровской области начала досудебное расследование по делу начальника главного управления Госпродпотребслужбы (одно и подразделений бывшей СЭС – ред.) в Днепропетровской области Андрея Кондратьева.

Об этом говориться на странице сообщества «Андрій Денисенко. Громадська приймальня народного депутата» в Фейсбук, сообщает Интернет-издание «ДНЕПР. ГЛАВНОЕ».

Суть вопроса заключается в несоответствии имеющегося имущества в собственности Андрея Кондратьева с получаемыми им официальными доходами.

Прокуратура Днепропетровской области установила, что Кондратьев и его жена приобрели право собственности на 7 квартир, 3 нежилых помещений, 2 дома и 2 земельных участка, находящихся как непосредственно в Днепре, так и в Днепропетровской области. Такая информация свидетельствует о вероятности незаконного приобретения Кондратьевым его активов в размере, который значительно превышает его официальные доходы.

Прокуратурой области по данному факту уже зарегистрировано уголовное производство и начато досудебное расследование по ст.368-1КК Украины.

Кроме того, жена Кондратьева Наталья владеет еще двумя квартирами площадью 40 кв.м. и 59 кв.м. Последняя находится в поселке Опытное, где Наталья Кондратьева в прошлом году купила участок площадью 0,1 га для строительства и обслуживания жилого дома.

Также Наталья Кондратьева является владелицей участка площадью 7,73 га в Магдалиновском районе Днепропетровской области, который она с 2013 года сдает в аренду.

Кроме указанной недвижимости, Андрей Кондратьев является владельцем автомобилей Toyota RAV4 и Toyota Sequoia 2008 года выпуска, а Наталья Кондратьева – автомобиля Mitsubishi Pajero тоже 2008 года выпуска.